行业资讯

【研投】可降解塑料对化工市场影响有多大?

化工品需求一贯不缺热点,从前两年的垃圾分类到去年的口罩防护服需求,乃至地摊经济、头盔需求……,可谓层出不穷。自今年开始,又一个全新品种横空出世, 可替代聚烯烃,涉及甲醇链、聚酯链、芳烃链等多个领域 ,跨界到这种程度实不多见。那么这个品种是什么?即使不了解相信你已经开始接触了,没错,就是PBAT!

国家发展改革委、生态环境部在2020年1月16日公布《关于进一步加强塑料污染治理的意见》,计划到2020年,率先在部分地区、部分领域禁止、限制部分塑料制品的生产、销售和使用。到2022年, 一次性塑料制品 消费量明显减少, 替代产品 得到推广,塑料废弃物资源化能源化利用比例大幅提升;在 塑料污染问题突出领域和电商、快递、外卖等新兴领域 ,形成一批可复制、可推广的塑料减量和绿色物流模式。到2025年,塑料制品生产、流通、消费和回收处置等环节的管理制度基本建立,多元共治体系基本形成,替代产品开发应用水平进一步提升,重点城市塑料垃圾填埋量大幅降低,塑料污染得到有效控制。

要求禁止生产和销售厚度小于0.025毫米的超薄塑料购物袋、厚度小于0.01毫米的聚乙烯农用地膜。禁止以医疗废物为原料制造塑料制品。全面禁止废塑料进口。到2020年底,禁止生产和销售一次性发泡塑料餐具、一次性塑料棉签;禁止生产含塑料微珠的日化产品。到2022年底,禁止销售含塑料微珠的日化产品。

同时禁止、限制使用以下塑料制品:

在中央政府相关政策发布之后,各省随即发布了自己的限塑令。根据省市出台的限塑令情况,我们可以从行政文书中主观体会到当地政府对于限塑令的重视程度。大多数省份完全依照中央政府的相关政策执行,有一些省份会在中央政府的要求上考虑到当地的特殊情况进行调整,做出个性化的政策,并提出相应的建议措施。各省对限塑令重视程度不同,浙江、上海和河南最为重视。

白色污染中59%来自包装和农膜塑料制品,这类用途塑料制品一次性、难以回收、不适合再生利用,唯有可降解塑料可以根本性的解决白色污染问题。

按照降解方式分类,可降解塑料可以分为生物降解塑料、光降解塑料、光-生物双降解塑料。光降解塑料降解过程需要充足光照,而往往塑料垃圾是通过填埋方式进行处理,应用具有很大局限性;光-生物双降解塑料研究还处于初级阶段,市场化程度低;由于降解条件更广泛,生物降解塑料是目前市场化程度最高的可降解塑料类型。生物降解塑料包括不完全生物降解塑料、天然高分子可降解塑料、合成生物降解塑料、共混型天然高分子生物降解塑料四类,其中合成生物降解塑料用途最广、关注度最高,主要包括PLA、PBS、PBAT和PHAs。PLA、PBAT 等合成生物降解塑料在力学性能、热学性能上与传统石油基塑料较为接近,能够满足生产生活的对性能的需求。同时,生物降解塑料具有良好的降解性,废弃后能不依赖光照自然分解,适合日常废弃塑料的情景。

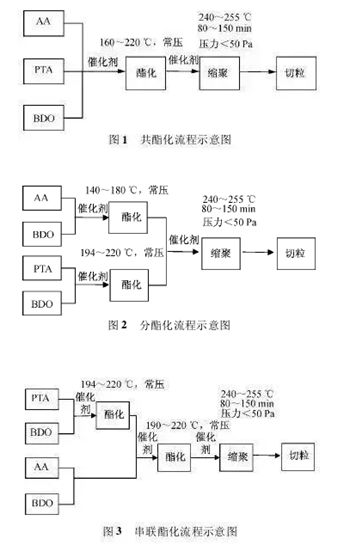

虽然都是生物降解塑料,但是PLA和PBAT的原料和应用却有所不同。PLA来源于生物材料,其单体原料是乳酸,一般是将玉米等壳类作物碾碎后,从中提取淀粉,将淀粉制成未精化的葡萄糖。接着通过类似生产啤酒或酒精的方式来发酵葡萄糖,最终经过提纯工艺得到乳酸单体,乳酸经由丙交酯再聚合成乳聚酸。PBAT来源于石化原料,是以 1,4-丁二醇(BDO)、己二酸(AA)、对苯二甲酸(PTA)为原料, 通过直接酯化或酯交换法而制得。

PLA是浅黄色透明固体,热稳定性好,加工温度170~230℃,有好的抗溶剂性,可用多种方式进行加工,如挤压、纺丝、双轴拉伸,注射吹塑。类似PP,透明性类似PS,纯的PLA是不能拿来直接制备制品的,PLA虽具然有较高的强度及压缩模量,但是其质硬而韧性较差,缺乏柔性和弹性,极易弯曲变形,抗冲击和抗撕裂能力差。

PLA一般要经过改性后才能拿来制备降解制品,如一次性餐饮具、吸管等。PBAT是一种半结晶型聚合物,通常结晶温度在110℃附近,而熔点在130℃左右,密度在1.18g/ml~1.3g/ml之间。PBAT的结晶度大概在30%左右,邵氏硬度在85以上。PBAT加工性能像LDPE,可以采用类似的工艺进行吹膜。目前市场上以PBAT材料为主的应用大部分是膜袋类产品,PBAT改性材料大多用来吹膜制袋,如购物袋等。

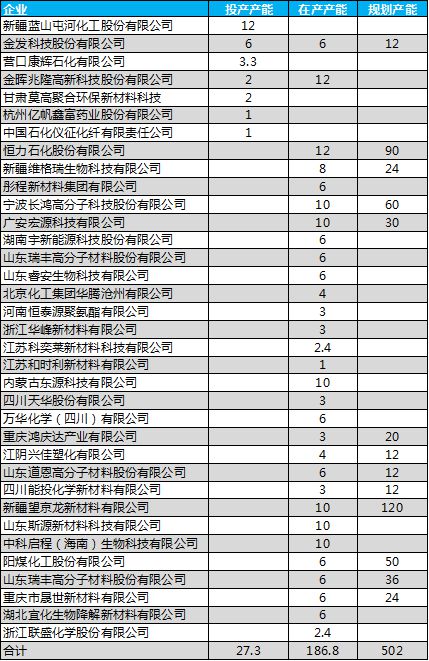

PLA由于生产技术的瓶颈较大,关键原料丙交酯还未有突破性的进展,故国内PLA产能还未大幅增长。已投产的产能有40万吨/年,产能主要集中在国外;在建产能49万吨/年,主要是国内。相比而言,PBAT生产原料易获得,生产技术工艺较为成熟, 国内已投产产能27.3万吨,在建产能186.8万吨,规划产能则达到500万吨,预期会对PP、PE等形成直接替代。

那么PBAT对BDO、PTA、己二酸乃至甲醇、纯苯的潜在需求有多大呢?我们按照PBAT的原料配比来算,在建产能的PTA需求为67万吨,规划产能需求181万吨,而近两年PTA的计划投放产能超过1700万吨,需求影响不大。但是目前国内的BDO和己二酸产能分别只有225万吨和288万吨,而 PBAT的在建产能对BDO和己二酸的需求分别为98万吨和73万吨,规划产能需求分别达到264万吨和197万吨,很显然目前的产能体量是无法满足需求的。

从现有产能利用率来看,2020年国内BDO产量120万吨,产能利用率53%,富余产能近100万吨。除此之外,BDO已规划产能近250万吨,长期来看基本可以与PBAT需求相匹配。而 由此引发的甲醇需求也应引起注意,在建产能需求量89万吨,未来规划产能需求量可达到240万吨。

2020年国内己二酸产量160万吨,产能利用率55%,富余产能100余万吨。相比BDO的大量投产计划,2021年己二酸仅有华鲁恒升20万吨计划投产,若对富余产能充分利用,尚可满足PBAT在建产能需求,但是若后期仍无新增投产计划,国内己二酸或从净出口转向净进口。另外, PBAT产能扩张对纯苯也形成间接需求,其中在建产能需求量66万吨,规划产能需求量177万吨。

文中图表来源于【金联创研投】

了解更多相关资讯,可关注【金联创研投】订阅号查看

? 【研投】金联创商学院即将常年开展大宗商品投教服务 ? 【研投】钢材连连涨,铁合金能否跌跌不休

? 【研投】进可攻退可守的比率价差

? 【研投】甲醇含权贸易对定价模式及风险管理的影响

? 【研投】聚烯烃:终端补库放缓,短期支撑或将生效

- 上一篇:可降解塑料遇“风口” 千亿市场待开发

- 下一篇:我国生物可降解塑料市场现状及广阔前景