行业资讯

生物基前景:欧盟供不应求,亚太是未来新兴!

随着碳中和概念的提出,生物基材料,乃至生物基可降解材料,凭借其良好的环保特性而受到人们的广泛关注。生物基材料目前的供需现状如何?下游分布有哪些?本文带你一探究竟。

更多了解:

速来!做生物基材料,人手必备的国家标准——《生物基材料术语、定义和标识》

生物质原料替代石油基原料、生化法结合或生物法是化学品制造业发展的重点方向。生物基化学品是指利用可再生的生物质(淀粉、葡萄糖、木质纤维素等)为原料生产的大宗化学品和精细化学品等产品。

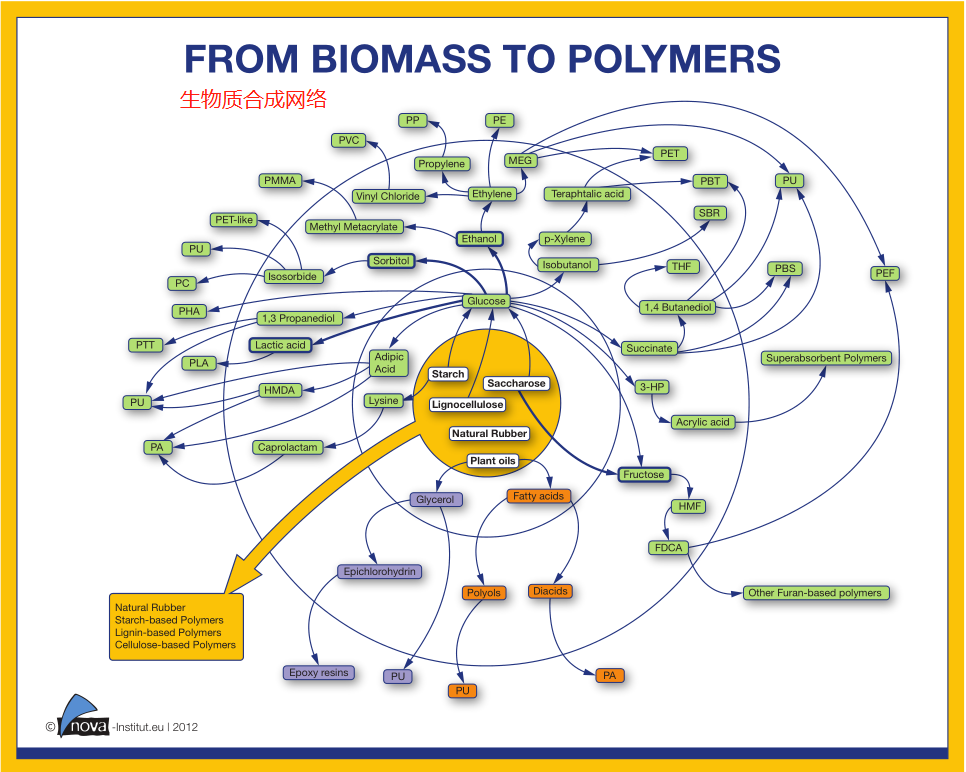

据 Nova Institute 研究,从技术角度来看,几乎所有由化石资源制成的工业材料都可以被生物基替代。近年来,生物精炼技术相关基因组学、蛋白组学、代谢组学及系统生物学等技术的进步共同构建了化学品及下游材料的生物合成网络。

近年来在各国政策引导下,生物燃料产能增长推动生物精炼部门发展的同时,也加速了农业部门—生物精炼部门—下游厂商—认证机构—消费部门整条产业链的构建,带动下游生物基化学品和新材料的高速发展。

欧洲生物经济存在先发优势,其中欧盟主导的 RoadToBio 项目规划了欧洲化学工业走向生物经济的路线图,以期实现多元化的生物基产品组合。

RoadToBio 项目对生物基产品进行细分,包括大宗化学品、溶剂、塑料用聚合物、化纤制品、油漆/涂料 /油墨/染料、表面活性剂、化妆品和个人护理产品、胶粘剂、润滑剂、增塑剂等领域。

欧盟作为全球最大的生物基化学品及下游材料消费市场之一,在官方长期政策宣传下,产品受众很多。欧盟生物基产品类别包括大宗化学品、塑料、溶剂、表面活性剂等 10 大类(不含生物燃料),其中大宗化学品和溶剂均属于基础化学品,表面活性剂、个人护理/化妆品、 胶黏剂、润滑剂及增塑剂均属于精细化学品,油漆/涂料/油墨/染料、塑料及纤维制品属于生物基聚合物。

2018 年欧盟市场生物基化学品及下游产量近 470 万吨,需求近 550 万吨,产值近 92 亿欧元,高端消费市场的生物基产品需求旺盛。在系列生物基产品中,表面活性剂、油漆/涂料/ 油墨/燃料、纤维制品及个人护理/化妆用品产量最大,这归功于欧盟市场的消费层次较高及对生物基油脂类化合物的大量需求。

价格方面,受限于区域内生产规模,现阶段生物基基础化学品价格高于石油基,随着产品品类趋于精细化,越靠近终端消费者,则产品售价越低,与石油基产品价格差距缩小。随着生物合成技术的长足进步,部分生物基精细化学品(例如琥珀酸,PA56)的售价甚至低于相应的石化产品。

欧盟市场生物基化学品及下游渗透率仅 3%,未来市场增长空间达 4 倍,全球市场规模有望 破千亿。据 JRC 数据,2018 年欧盟相应子行业化学品总产量近 1.6 亿吨/年,生物基占比仅 为 3%,尤其是大宗化学品及塑料行业,总产量占比 77%,生物基替代率仅有 0.7%。

按照欧盟《工业生物技术远景规划》大宗化学品、塑料制品 6%,精细化学品 30%替代率最 低目标进行测算,到 2030 年生物基产品产值将达到 370 亿欧元/年,对比 2018 年 92 亿欧 元产值,增长空间达到 4 倍。

据 JRC 数据,2018-2025 年在上述子行业新增私人投资额度 有望达到 190 亿欧元,叠加近年来持续加码的欧盟生物经济专项计划投资,未来生物基产品替代率有很大的上行空间。

且除了欧盟市场,美国和中国的生物经济战略也正在大力推行,假设市场体量与欧盟相当,未来全球生物基化学品及下游市场规模有望达到千亿欧元级别。

生物基化学品近年来产量快速增长。据 IEA Bioenergy 估算,2019 年生物基化学品总产量近 1000 万吨/年(不包含燃料乙醇),2011 年至今年均复合增长率近 10%。

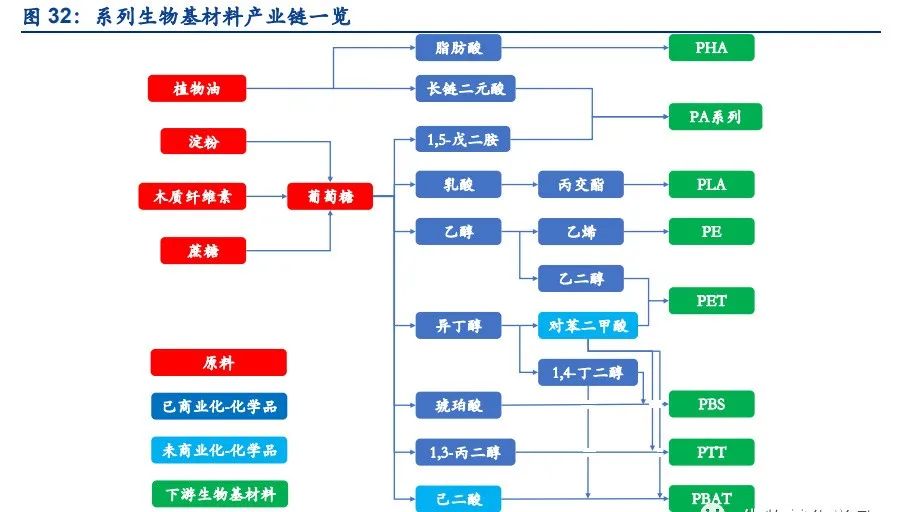

目前全球主要的大宗生物基化学品包括乙烯、乙二醇、丙二醇、甘油、丁二醇、乳酸、癸二 酸等等,生物合成技术已经产业化。

其中糖基化合物乙烯、乙二醇、丙二醇、乳酸、丁二醇、 琥珀酸、戊二胺等是下游生物基 PE、PLA、PET、PBS、PTT 及 PBAT 等的关键原料,油基化合物甘油、长链脂肪酸及脂肪酸则用于生物基 PHA、PA 及环氧树脂等材料的制备。

-

生物基化学品大赛道上,传统石化巨头加紧布局

在各国政府政策和计划的鼓励、刺激下, 英国石油公司(BP)、壳牌(Shell)、巴斯夫(BASF)、杜邦(Dupont)、陶氏化学(Dow Chemical)、 赢创(Evonik)、帝斯曼(DSM)等大型跨国石油、化工巨头斥巨资投入生物化工产业,发 展面向生物制造的工业生物技术。

大量新力量的涌入,加速从生物基化学品到新材料产业链一体化构建。

Braskem 是世界领先 的生物基烯烃、聚烯烃生产商,公司由可再生资源甘蔗乙醇生产乙烯,并于 2010 年向市场 推出绿色环保 PE,现在 Braskem 全球共有 36 个生产基地分布在巴西、美国和德国等地。

Avantium 致力于开发和商业化下一代生物基化学品和塑料,主要业务和技术包括从植物性工 业糖中生产乙二醇 (MEG)、将植物性单糖(果糖)转化为各种化学品和塑料(如 PEF)、 将非食品植物原料转化为工业糖和木质素、通过电化学将 CO2转化为高价值化学品等。

乳酸是生物基化学品中占比较大的一块,主要用于下游可降解环保新材料 PLA 的生产,相关企业主要有荷兰 Corbion、比利时 Galactic 和美国 NatureWorks,其中 Corbion 生产乳酸和丙交 酯,将之出售给荷兰 Synbra 等企业进一步生产 PLA 泡沫材料;NatureWorks 和 Galactic 是 PLA 的领军企业,后者还进行 PLA 材料的循环利用,将 PLA 产品进一步降解成乳酸。

我国的生物基化学品研究起步较晚,但在“十二五”国家科技支撑计划中,生物基材料和生物基化学品被列为研究核心,下游材料应用和商业模式的发展获得大力推动。

国内氨基酸龙头梅花生物,生物法二元酸领军企业凯赛生物、乳酸行业领跑者金丹科技等均是各子行业的佼佼者,做好化学品业务的同时积极布局下游生物基材料领域。

-

新技术的产业化之路

一项新的转化技术在建立商业化工厂之前,通常会经历一条从实验室小试到放大,再到中试 的发展路径,这对于大多数生物基产品(尤其是生物路线)来说更是如此。

生物产品达到商业化所需的年限在很大程度上取决于技术路线和产品本身的经济性、兼容性(与对标的石化基产品相比,原有石化配套设施是否匹配生物技术路线,生物基产品性能是否匹配下游设备 及需求等)、转化技术类型和伙伴关系(上下游供应链整合)。

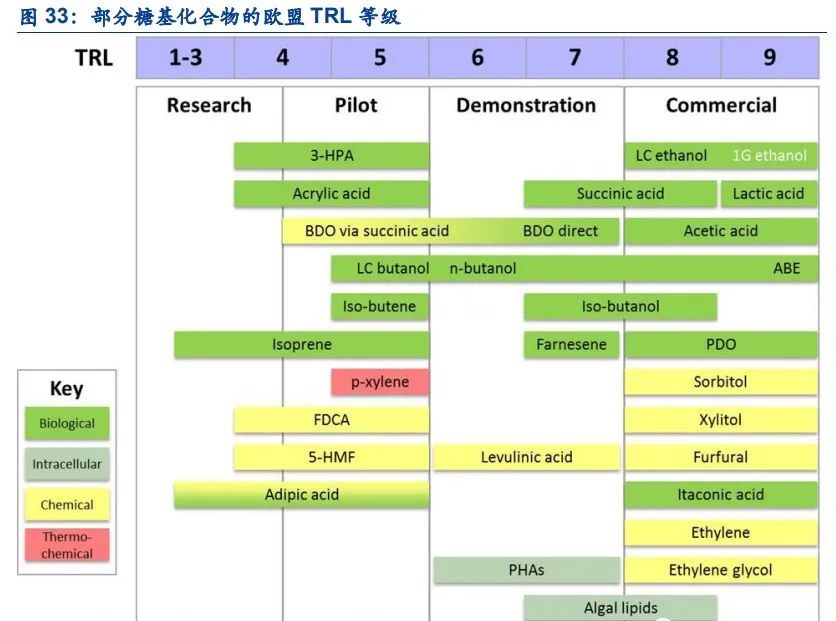

技术准备水平(Technology Readiness Level,TRL)是衡量生物基项目技术成熟度的重要指标, 根据欧盟地平线计划,TRL 等级被分为 1-9 级,分别对应小试验证阶段(1-3 级),小试放大 阶段(4-5 级),中试阶段(示范设施,6-7 级)以及商业化阶段(8-9 级)。

据 JRC 研究, 在支持性的政策环境下,一般生物基化学品从 TRL5 到 TRL8 可能需要 10 年左右的时间, 因此该阶段亦被称为“死亡之谷”,典型的例子即是 PLA 与上游乳酸产业的发展历程;

但当使用传统的下游工艺时(例如从化学法到生物法过渡),则可跳过某些步骤(例如设备兼容性测试)来加快这一进程,提高生物基产品商业化成功率。目前大多数小试研发和中试设施位于欧洲和北美,其中北美居多,而亚洲(主要是中国)主导商业化阶段生物基产品的制造。

-

生物基塑料是目前生物基化学品下游材料最主要的应用领域。

顾名思义,生物基塑料指的是生产原料全部或部分来源于生物质(玉米、甘蔗或纤维素等)的新型材料。根据能否被微生物(细菌、霉菌、藻类等)在一定条件下分解成小分子化合物,生物基塑料又分为可生物降解和不可生物降解塑料两类。

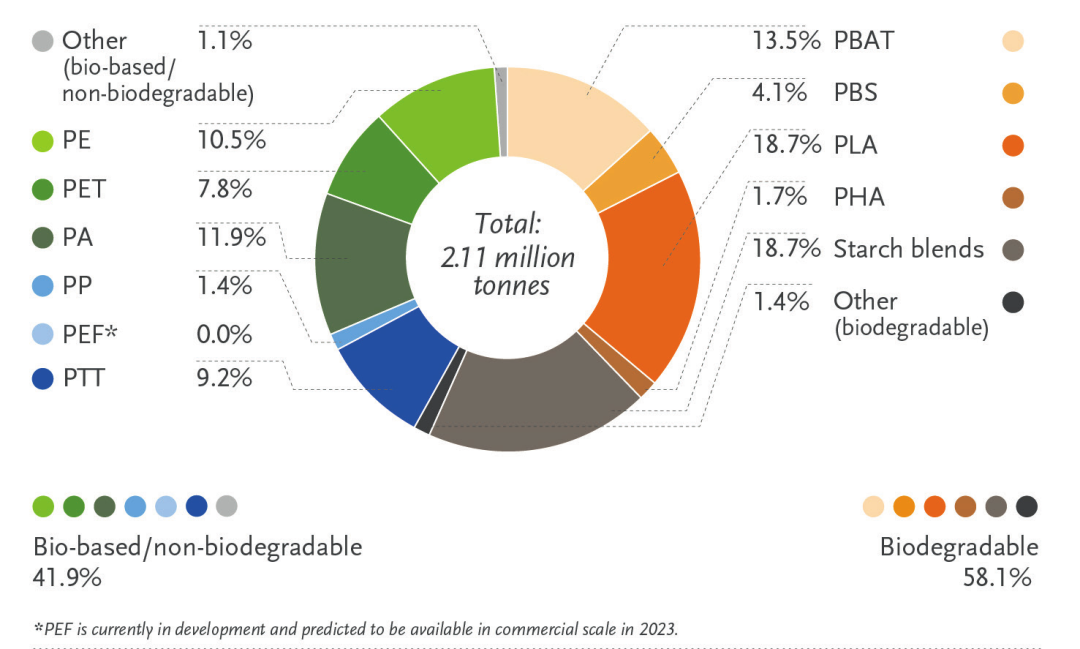

据 European Bioplastics 数据,生物基的聚羟基脂肪酸酯(PHA)、 聚乳酸(PLA)、聚丁二酸丁二醇酯(PBS)、己二酸/对苯二甲酸丁二醇酯(PBAT)及淀粉基塑料均为可生物降解塑料。

而生物基聚乙烯(PE)、聚丙烯(PP)、对苯二甲酸丙二醇酯 (PTT)、聚对苯二甲酸乙二醇酯(PET)、尼龙(PA)系列和聚乙烯呋喃酸酯(PEF)等均 不可生物降解。

生物基塑料产品有两个主要优点:1)优秀的减排能力,生物塑料的 CO2 排 放量只相当于传统塑料的 20%;2)部分塑料具有天然可生物降解性,不可降解的生物基塑料亦可回收再利用。

据 European Bioplastics 数据,2018 年全球生产塑料近 3.6 亿吨,而生物基塑料 2020 年产量近 211 万吨,占比不到 1%。近年来随着需求的增长,以及越来越多生物基聚合物、应用和产品的出现,生物塑料市场在不断增长。

据 MarketsandMarkets 预测,全球生物塑料及聚合物市场规模 2020 年预计为 105 亿美元,受各国政府产业扶持政策的推动,2025 年有望增 长至 279 亿美元,年均复合增长率将达到 21.7%。

全球前五大生物基塑料是淀粉基塑料(19%)、PLA(19%)、PA(12%)、PE(11%)、及 PTT(9%),PBAT(13%)占总产量近 80%。

区域分布方面,欧洲是整个生物塑料行业的主要枢纽,是生物塑料发展相对成熟的地区,在生物塑料的研发上占有举足轻重的地位,是全球最大的行业市场。但欧洲生物塑料的市场增长率较低,2020 年产量占比 26%,低于亚太地区 46%。

亚太地区是新兴市场,作为主要生产中心,全球约 70%的注塑基础设施位于亚洲,因此市场增长速度最快。南北美洲合计 27%,且近年来产量同比有所增加,市场空间大,是未来生物塑 料推广的亮点区域。

-

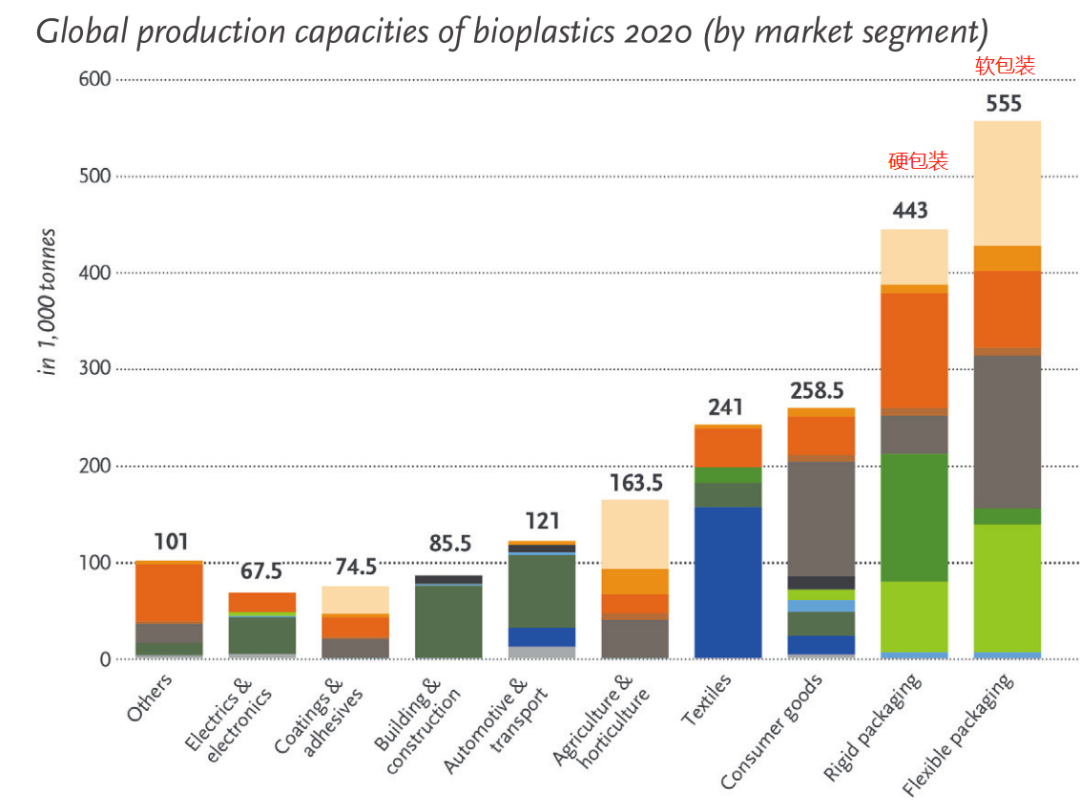

近年来,生物基塑料的应用范围越来越多元化

生物基塑料主要应用于包装(硬包装、软包 装)、纺织品、汽车和运输、消费品、农业和园艺、涂料和胶黏剂、建筑和施工、电子和电 器及其他行业。生物塑料由于具有较好的光泽度、良好的阻隔、抗电和印刷性能,适用于包 装行业。因此,包装行业是生物塑料的最大应用领域,占生物塑料市场总量的约 47%,近 100 万吨;

应用于硬包装的生物塑料中生物基 PET 占比最大,例如可口可乐的所有饮料均使 用 PET 瓶包装,而应用于软包装的生物塑料中可生物降解的淀粉混合物的占比最大。

用于纺织品的生物塑料约占生物塑料总量的 11%,占比最大的是 PTT。而用于汽车和运输的生物 塑料中占比最大的则是生物基 PA。值得一提的是 PLA 因具有良好的使用性能和加工性能, 在包装和纺织领域也有较多应用。生物基塑料拥有宽泛的应用领域,其市场前景非常可观。

图片来源:生物塑料报告2020

江苏富氧岛新材料有限公司致力于生物可降解材料的研发、生产与销售,目前主营产品有TPS(热塑性淀粉)、生物基高性能碳酸钙母粒(BDCA-80F)、PLA+TPS+PBAT吹膜专用料以及生物基高性能注塑、吸塑专用料等。产品性能优异,环境友好,可通过相关测试。

产品应用领域广泛,包括但不限于一次性生活用品、酒店用品、一次性餐具、垃圾袋、奶茶袋等塑料袋、农用地膜、医用膜、工业用膜、防尘膜等膜类产品。

END